● ARUHI(アルヒ)

連載 ARUHIマガジン

2020年12月25日掲載

お金 2020.12.25 菱田 雅生

【2021年度税制改正】住宅ローン減税や贈与など、私たちの生活への影響は? FPが改正内容を解説

2020年12月10日、与党(自由民主党、公明党)による令和3年度の税制改正大綱が公表されました。例年であれば、年明けの通常国会を通過して3月末ごろまでには確定します。今回の税制改正によって、私たち個人の生活にはどんな影響があるのか。ここでは、特に個人消費者向けの改正内容について、ポイントを整理したいと思います。

【住まい】住宅ローン減税の延長、拡充

住宅ローン減税とは、住宅ローンを組んでマイホームを新築、購入、増改築した場合に、年末のローン残高の1%に相当する税金が戻ってくる(税額から控除される)という制度です。現在、消費税が8%から10%に上がったことによる駆け込み需要と反動減のブレを小さくするためにも、特例として控除される期間が10年から13年に延長されています。

今回の税制改正では、この特例を利用できる期限(当初、2020年12月末までの入居)が2年延長され、2022年12月末までの入居で13年間の控除が受けられるようになります。ただし、契約の期限についての条件を満たす必要があります。

新築の場合は2021年9月末まで、購入や増改築等は2021年11月末までの契約となっています。つまり、2022年いっぱいまでの入居なら13年の控除が受けられるということですが、契約は2021年の9月末か11月末までにしなければダメということです。

それから、この特例を利用できる住宅の床面積の要件が拡充されます。これまでは床面積50平方メートル以上の住宅が対象でしたが、今回の改正に合わせて、床面積40平方メートル以上の住宅も対象に加わることになります。都心部ですと床面積が50平方メートルを切るマンションなども多いので、少し狭めのマンションでも住宅ローン減税が受けられるようになるわけです。

ただし、床面積40平方メートル以上50平方メートル未満の住宅で利用するためには、控除を受ける年の合計所得金額が1,000万円以下(年収だと1,195万円以下)という条件をクリアする必要があります。超えている年は控除を受けられません。ちなみに、床面積50平方メートル以上の住宅の場合の所得制限は、合計所得金額3,000万円以下(年収だと3,195万円以下)です。

なお、細かい話ですが、マンションの床面積を測る基準は登記記録上の内法(うちのり)面積となっています。内法面積とは、壁の内側で測った面積です。一方、物件の広告などに載っている床面積は、壁の中心線で測った壁芯面積になっているのが一般的です。

なので、広告ではギリギリ40平方メートルを超えていても、内法面積では40平方メートル未満になっているケースもあるはずです。住宅ローン減税を受けられると思って契約しても、要件を満たせず受けられない可能性も考えられます。契約前には必ず登記記録上の面積(内法面積)を確認するようにしましょう。

【住まい】住宅取得等資金の贈与の非課税限度額の据え置き

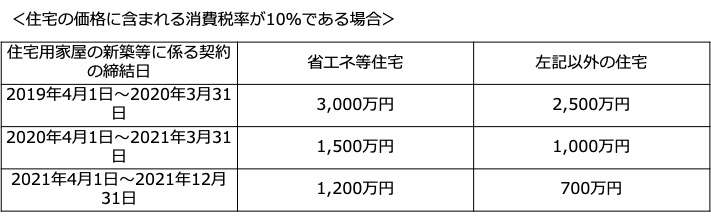

直系尊属(父母または祖父母)から住宅取得等(新築、購入、増改築等)の資金を贈与してもらった場合、贈与税の基礎控除(110万円)とは別に、一定の金額まで非課税になる制度があります。その一定の金額とは以下のとおり。

つまり、2020年4月から2021年3月末までに契約した住宅購入について、父母または祖父母から贈与を受けた場合、省エネ等の住宅で1,500万円(基礎控除と合わせると1,610万円)、その他の一般住宅で1,000万円(同1,110万円)までは贈与税が非課税になります。

上の表にあるように、2021年4月からは非課税限度額が下がる予定でしたが、今回の税制改正によって・・・

続きはこちら↓

この記事へのコメントはありません。