●ダイヤモンド不動産研究所

連載【住宅ローン借入額をシミュレーション】

2020年4月26日掲載

物件価格2000万円の不動産を購入する場合、年収はいくら以上であれば安心して買うことができるのか、資金繰りをシミュレーションしてみた。60歳時点で1000万円近くの貯蓄残高にするためには、世帯主が30歳で4人家族なら世帯年収450万円以上、世帯主が40歳で4人家族なら世帯年収640万円以上が無難なところだろう。(ファイナンシャル・プランナー 菱田雅生)

物件価格から購入可能年収をシミュレーション

モデルルームやモデルハウスを見に行って「どうしても気に入ってしまった」「家族のためにもなんとかマイホームを手に入れたい」など、希望する物件価格が先に決まっているというのは、おそらくそのような状況ではないだろうか。では、世帯年収はいくら以上であれば安心して購入することができるのか。物件価格から購入可能な年収を逆算してみよう。

シミュレーションは、世帯主が30歳の4人家族と、世帯主が40歳の4人家族という2種類のパターンで、60歳までの家計収支、貯蓄残高の推移を予測する。今回は65歳まで働くことを想定。定年後、公的年金と貯蓄で最低限の生活をしていくためには、60歳時点で最低でも1000万円近くの貯蓄が必要だろう。そのためには、現在の年収がいくら以上必要なのかを試算した。

30歳で2000万円の物件を購入するなら、年収はいくら必要?

まずは、世帯主が30歳のケースを見てみよう。シミュレーションの前提条件は以下とする。■シミュレーションの前提条件■

【家族構成】夫30歳/年収450万円(40歳まで年2%、50歳まで年1%増加、51歳以降増減なし、61歳以降は60歳時点より4割減少し65歳まで働くものとする)

妻30歳(専業主婦)、第一子2歳、第二子来年誕生予定

【基本生活費】146万円(年1.0%で増加)

【住居費】(購入前)家賃年額92万円(購入後)年84万円(ローン返済+保有税等)

【教育費】中学までが公立、高校以後は私立(大学は文系)で試算

【保険料】12万円

【その他出費】69万円(年1.0%で増加)

【初年度年間収支】+51万円

【貯蓄残高】380万円(期待運用利回り年0.5%)

【住宅ローンの詳細】2000万円(諸経費+80万円)のマンションを頭金280万円とローン1800万円(全期間固定金利1.32%、35年返済)で翌年購入。毎月返済額約5.4万円。住宅ローン減税を考慮(控除期間10年で試算)

30歳なら年収450万円以上が安全圏か

希望する物件価格2000万円に対し、頭金10%(200万円)と諸費用4%(80万円)を現金で用意。残り1800万円を住宅ローンで借りるものとして、世帯主の年齢が30歳なら返済期間を35年にしてもリスクはそれほど高くはならないと思われる。そのため、住宅ローンは35年返済で組むものとする(適用金利は、フラット35の2021年2月の金利を採用)。

2人の子どもの教育費をきちんと支払いながら、60歳時点で1000万円近くの貯蓄残高にするためには、夫の現在の年収は、最低でも450万円程度は必要であることが分かった。

夫婦共働きの場合は、夫婦合計の年収で450万円程度だと読み替えてもらえればよいが、夫婦がフルタイムで働いている場合は、延長保育などの費用負担が必要になる可能性が高いので、その分、安全圏となる世帯年収はもう少し高くなるだろう。

同様の条件で、年収が500万、600万、700万円の場合、60歳時点の貯蓄残高は下表のとおり。なお、60歳時点での住宅ローン残高(年末時点)は370万円となる。

2000万円の物件を購入した場合、60歳時点の貯蓄残高は?

※グラフと同じ前提条件で年収のみ変えて計算

※グラフと同じ前提条件で年収のみ変えて計算

下記に、2000万円の物件を購入した場合の、年間収支と貯蓄額をグラフにした。

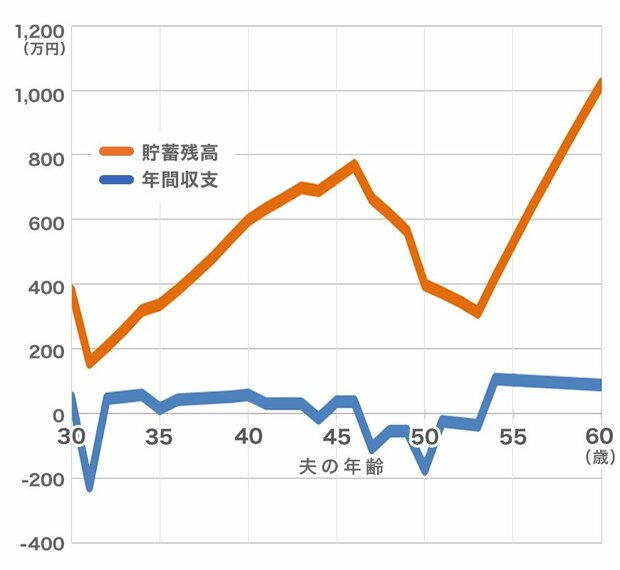

年収450万円で2000万円の物件を買った場合の「年間収支」と「貯蓄残高」の推移は?

なお、年収の増加にしたがって生活費が増えるだけでなく、子どもにかけるお金も増加する傾向がある。さらに、貯蓄がある分だけ、レジャーにお金をかけたり、車にお金をかけたりすることもあるため、60歳時点の貯蓄残高は上の表の試算どおりにはならない可能性が高い。

また、前提条件で示したとおり、収入の増加があった場合の試算なので、収入の増加が期待できない場合は、もう少し年収が高くないと、ゆとりのある生活は難しいかもしれない。

40歳で2000万円の物件を購入するなら、年収はいくら必要?

では、世帯主が40歳のケースではどうなるか・・・

続きはこちら↓

この記事へのコメントはありません。