●SUUMO(スーモ)住宅・不動産サイト

連載【ヒッシーのマネー騎士(マネーナイト)】

2020年12月03日掲載

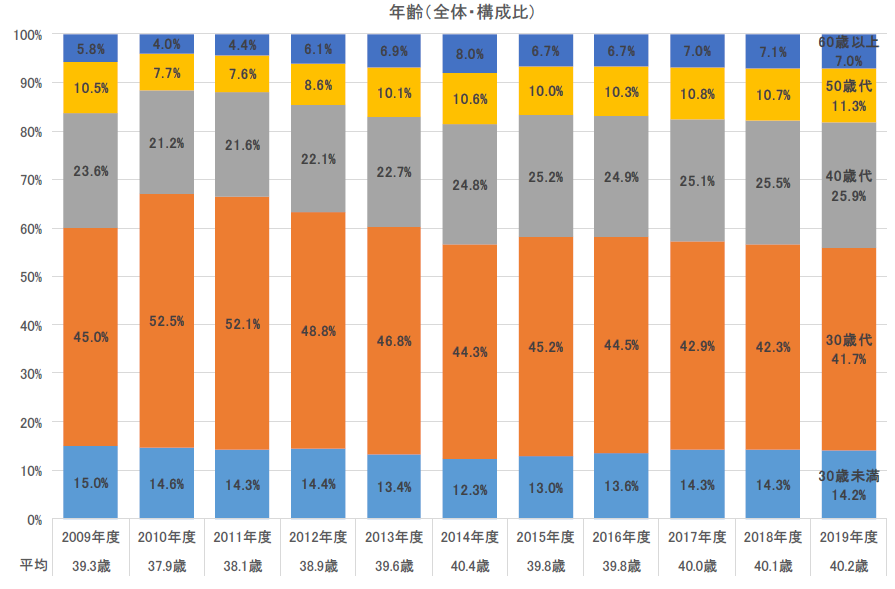

近年、住宅取得をする年齢が徐々に高齢化してきているようです。住宅金融支援機構が毎年調査している「フラット35利用者調査」の2019年度の調査結果を見ると、20代30代の割合が少しずつ減少し、40代50代の割合が増加してきているのがわかります(図表1参照)記事の目次

- 1. 住宅取得をする年齢が徐々に高齢化?

- 2. 借り入れの平均年齢は40.2歳。半数以上の人が返済期間35年

- 3. 完済が早くなるような返済期間を最初から設定することが重要

- 4. 返済終了がどうしても70代になってしまいそうなら?

住宅取得をする年齢が徐々に高齢化?

もちろん、このデータは【フラット35】を利用した人のみを対象としているので、【フラット35】以外の住宅ローンを利用した人を含めた結果ではありません。しかし、大まかな傾向としては、実態と大きくかけ離れていることはないだろうと思います。図表1

出所:住宅金融支援機構「フラット35利用者調査」(2019年度)

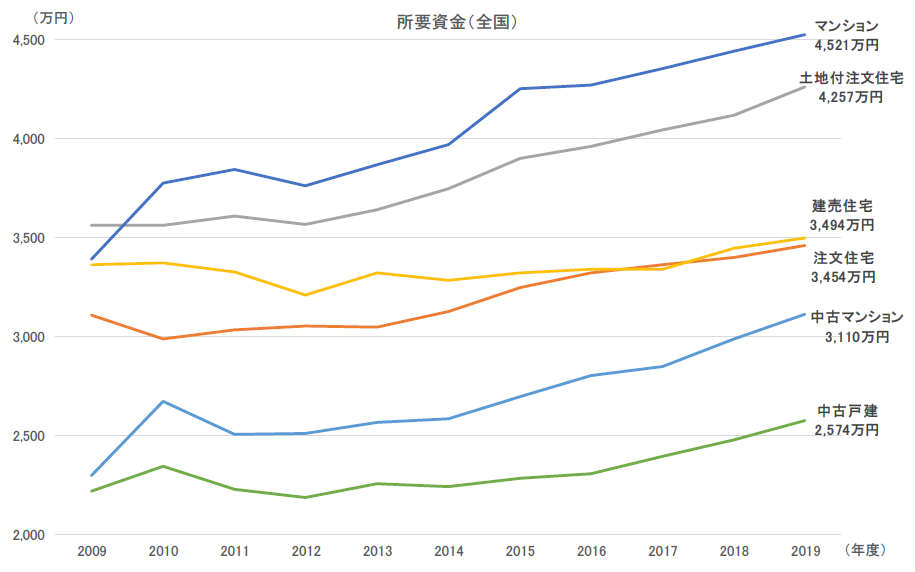

なぜいま住宅取得年齢が少しずつ上がってきているのか。おそらく、結婚年齢の上昇(晩婚化)や、ここ数年の住宅価格の上昇などが、大きな影響を及ぼしているのではないかと思われます(図表2参照)図表2

出所:住宅金融支援機構「フラット35利用者調査」(2019年度)

借り入れの平均年齢は40.2歳。半数以上の人が返済期間35年

「マイホームを買おうと思い始める年齢そのものが高齢化してきている」

また、

「住宅価格が上がってきているので、頭金準備や収入の増加を待つ必要がある」

といった感じでしょうか。

さらに、最近の住宅価格の上昇は、返済期間の長期化に拍車をかけている可能性もあると思われます。図表3にあるように、2019年度の【フラット35】の利用者の償還期間(=返済期間)の平均が32.9年で、中央値は35.0年となっています。図表3

出所:住宅金融支援機構「フラット35利用者調査」(2019年度)

中央値は、総務省統計局が調査している家計調査報告(貯蓄・負債編)の貯蓄残高の数値でよく使われています。2019年の二人以上の世帯における1世帯当たりの貯蓄残高は、貯蓄ゼロの世帯も含めた平均値が1755万円で、貯蓄保有世帯の中央値は1033万円だったようです。

平均値は、何十億円というお金持ちが1世帯いるだけでも、上方に数値が引っ張られてしまいますが、中央値は、貯蓄の少ない人(または多い人)から順番に並べて、ちょうど真ん中に来る人の値を見るものなので、感覚的に平均的な値を知るのに役立つのです。

したがって、平均の返済期間が32.9年でも、中央値が35.0年ということは、半数以上の人が返済期間を35年にしているということがわかる、というわけです。

完済が早くなるような返済期間を最初から設定することが重要

図表1にあったように、【フラット35】の利用者の平均年齢は40.2歳。そして、半数以上の人が35年返済を利用している(図表3)。ということは、完済時の年齢は70歳を超えている人がかなりいるということが想像できます。

確かに、住宅金融支援機構の前身である住宅金融公庫の時代から、住宅ローンは、新築のマンションや建売住宅を買う人の多くが、返済期間の上限である35年で組んでいました(中古住宅では上限が25年などに制限されていました)

なので、昔も今も大きな違いはないのですが、住宅取得の年齢が上がってきている点については問題視したほうがよいかもしれません。とはいえ・・・

続きはこちら↓

https://suumo.jp/article/oyakudachi/oyaku/sumai_nyumon/money/loan_kansainenrei/

この記事へのコメントはありません。